Можно ли получить налоговый вычет при строительстве дома. Имущественный налоговый вычет при строительстве дома

Условия получения

Для оформления вычета за строительство частного дома должны соблюдаться строгие требования. Допускается заниматься строительством своими силами или с привлечением подрядчика. Для получения возврата предъявляются следующие требования:

- наличие российского гражданства;

- с доходов человека уплачивается НДФЛ по ставке 13%;

- дом возведен на территории России;

- участок не был приобретен у близкого родственника;

- имеется официальная документация, подтверждающая все расходы, связанные с возведением жилого строения;

- ранее гражданин не пользовался своим правом на вычет или же имеется остаток;

- дом должен быть жилым, поэтому не получится воспользоваться вычетом, если в документах строение представлено объектом незавершенного строительства или нежилым помещением.

Если специалист БТИ приглашался для обследования дома при отсутствии отопительной системы, то дом не будет считаться жилым, поэтому невозможно будет возместить расходы на его строительство.

Вычет за покупку участка земли

Невозможно получить возврат за земельный участок, если на нем отсутствует жилое строение, официально зарегистрированное в Росреестре. Даже если земля предназначена под ИЖС, это не является основанием для оформления льготы. Поэтому придется ждать до конца строительства дома.

Даже если практически закончен процесс строительства и граждане заселились, все равно требуются официальные документы на жилое строение. Без них невозможно оформить возврат.

Нельзя получить вычет, если граждане приобретут жилое строение, которое переводится в жилой дом.

Какая сумма возвращается

Существую максимальные лимиты возврата, которые невозможно превысить. К ним относится:

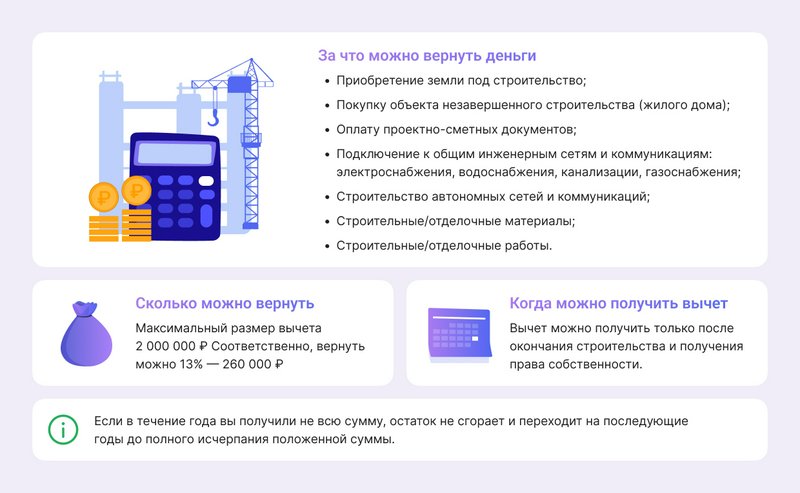

- Максимальная база для расчета при строительстве дома составляет 2 млн. руб. Сюда включаются затраты, связанные с приобретением земли и возведением объекта. С этой суммы выплачивается заявителю 13%, поэтому максимально выдается 260 тыс. руб.

- Дополнительно предлагается вычет по процентам по кредиту, оформленному для строительства жилья. Предоставляется возврат с 3 млн. руб., поэтому на руки можно получить 360 тыс. руб. Особенностью этого возраста является то, что остаток не переносится на следующие покупки.

Вышеуказанные значения являются максимальными, поэтому расчет ведется индивидуально для каждого налогоплательщика. Например, если приобретается земля за 400 тыс. руб. и материалы для стройки на 1 млн. руб., то выплачивается 13% от 1 млн. 400 тыс. руб.

Справка! Если владельцы дома состоят в официальном браке, то они оба могут обратиться за возвратом.

За один дом каждый из супругов может получить максимальный вычет. Если расходы на строительство превысили 4 млн. руб., то каждый владелец получает максимальный возврат в размере 260 тыс. руб. Обычно средства выплачиваются постепенно, поскольку ежегодно назначается сумма, равная уплаченному за год НДФЛ. Но данное правило действует только при наличии официального брака.

При этом не учитывается, кто именно из супругов зарабатывает средства, платит за покупку материалов и оформляет недвижимость. В браке все объекты принадлежат к общей собственности граждан. При расчете не учитывается маткапитал или другие виды материальной поддержки от государства. С этих сумм налог не возвращается, поскольку вычет рассчитывается только с тех расходов, которые понесли сами налогоплательщики.

Перечень условий для получения возврата налога/вычета при строительстве дома

Для того чтобы получить возврат налога, требуется соблюдать следующие условия:

- быть налогоплательщиком;

- окончание строительства;

- оформление права собственности на недвижимость;

- жилой дом;

- подтверждение расходов;

- оплата процентов по кредитному договору.

Перечень данных условий закрытый. Любое нарушение повлечет отказ в предоставлении НВ.

Какие затраты учитываются при расчете

Во время определения размера вычета учитываются расходы, понесенные во время строительства жилого объекта. Не все затраты можно принять к вычету, поэтому учитываются требования НК. Допустимы следующие виды расходов:

- траты на создание сметы или проекта;

- приобретение материалов для стройки или отделки жилья;

- проведение строительных и отделочных работ специалистами;

- подключение жилого дома к коммуникационным сетям;

- покупка и установка автономного септика.

Другие затраты не подходят для расчета, поэтому невозможно получить вычет с расходов, связанных с использованием бетономешалки или аренды строительной техники. Не включается в расходы комиссия риелтора или затраты на благоустройство прилегающей территории. При строительстве жилого дома уходит много средств на покупку инструментов, но они не могут применяться при определении базы для расчета возврата.

Возникновение права на получение государственной компенсации строительных затрат

У гражданина появляется право потребовать денежной компенсации затрат на построенный самостоятельно дом тогда, когда он регистрирует его, в качестве собственности жилой. Чтобы доказать, что процедура регистрации налогоплательщиком успешно пройдена, необходимо предоставить в соответствующие структуры справку из Единого государственного реестра недвижимости.

Обращение в отделение налоговой службы за получением денег возможно лишь по завершению календарного годичного периода, ставшего временем прохождения регистрации недвижимого жилого имущества

Получается, если вы возвели коттедж на своем участке в 2014 году, то подать обращение в Федеральную налоговую службу за компенсацией средств вы имеете право в 2015.

Приведем пример.Вы запустили процесс возведения жилого дома в начале 2012 года, закончили его строительство в середине 2014 года. Оформление построенного коттеджа в собственность с занесением в Единый государственный реестр недвижимости произошло в 2015 году, получается, что обращение в органы подать на возврат некоторой части средств вы можете только по наступлению 2016 года.

Одновременно с этим, подача на последующий год после периода прохождения регистрационной процедуры не является обязательной, у вас есть еще время, так как подать бумаги на получение вычета можно за прошедшие 36 месяцев.

Приведём пример. В 2013 году вы построили на своем участке коттедж и прошли процедуру регистрации в собственность. В 2013 и 2014 годах вы не были официально трудоустроены, и лишь в 2015 году получили работу с «белой» заработной платой и договором о трудоустройстве. Получается, что активировать возврат подоходного налога вы можете лишь в 2016 году и получить все выплаты за 2015. При этом полагающаяся вам сумма, не выданная полностью, перенесется на последующие годы.

Если же справка из Единого государственного реестра недвижимости уже у вас на руках и ждать конца года вы не хотите, то обратитесь за получением средств по месту работы. Да, вы не получите единую выплату, однако будете постепенно возвращать по 13% от заработной платы каждый месяц, пока вся полагающаяся вам сумма не будет выдана.

Какой способ получения денег удобнее, решать вам, однако мы думаем, что лучше по возможности дождаться возвращения полной суммы, которую можно ощутить реально

Какие документы подготовить

Чтобы оформить налоговый вычет при строительстве дома в 2022 году, подайте заявление работодателю и приложите к нему свидетельство о государственной регистрации права на жилой объект, копии платежных документов и уведомление из территориальной инспекции.

Список расходов, входящих в перечень доступных для возмещения

Согласно букве закона, существует перечень определенных расходов при строительстве жилого объекта, на частичное возмещение которых можно претендовать. Все они представлены в 220 статье главного свода правил страны, регулирующего налоговые правоотношения.

Какие расходы можно компенсировать?

Среди них:

- затраты, направленные на покупку участка земли для последующего возведения жилья;

- средства, отданные за покупку участка земли со стоящим на нем недостроем, подразумевающимся как жилой дом по завершению строительных работ;

- затраты на приобретение материалов для строительства жилого объекта недвижимости, а также нужных элементов отделочных;

- средства, затраченные на составление документации проектно-сметного характера;

- деньги, отданные на подведение и подключение к зданию сетей инженерного характера и других коммуникационных систем.

Обратите внимание! Словесное описание затрат – недостаточное основание для получения денег. Чтобы вернуть средства, нужно предоставить документальное подтверждение совершенных расходов, в виде чеков или квитанций.

Список расходов, не являющихся основаниями для возврата отчислений

Теперь давайте рассмотрим перечень расходов, по которым претендовать на получение средств от государства получится:

- при затратах денежных средств на работы по реконструкции и иному обустройству уже построенного и зарегистрированного дома;

- при проведении в готовом доме перепланировки;

- при установке оборудования необходимого, такого как унитаз, ванна или душевая, котел отопительный электрический, газовый и т.д.;

- если на участке производилась постройка пристроек и хозяйственных отсеков, а также любых других отдельно стоящих объектов, например бани или гаража.

Приведем пример. Вы возвели коттедж на собственной земле, а затем поставили гараж из кирпичей и баню деревянную. Внести два последних объекта в список претендующих на компенсацию расходов вы не имеете право, так как согласно закону туда попадают лишь средства, ушедшие строительство жилого объекта (дома) и отделочные работы в нем.

Сроки подачи документов

Срок подачи заявления на возмещение подоходного налога напрямую зависит от даты договора купли-продажи недвижимости. Если Вы приобрели готовый дом, то документы в налоговую можно отнести сразу, как только зарегистрировано право собственности. В случае если приобретался объект незавершенного строительства, подача заявления происходит после акта ввода дома в эксплуатацию.

Важно! Срок давности вычета — 3 года. Это значит, что после истечения этого срока, в выплате будет отказано.

После подачи документов, налоговая обязана рассмотреть заявление и проверить достоверность бумаг в течение максимум 3-х месяцев. Как уже упоминалось, после утверждения, вы выбираете способ получения денег – единоразово через налоговую или частями по месту работы.

Вычет при обращении к работодателю

^К началу страницы

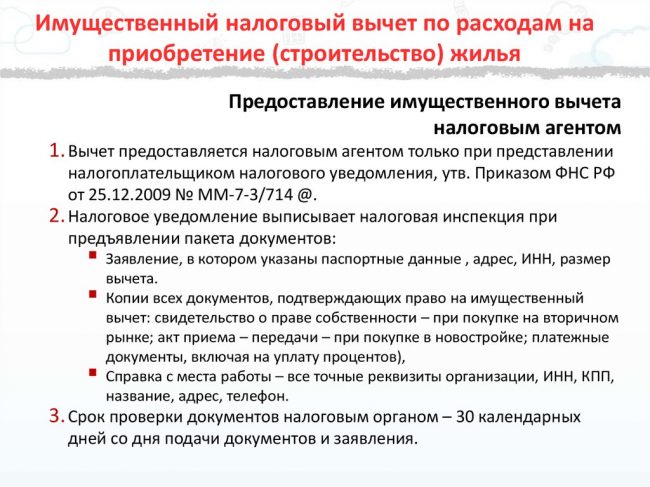

Имущественный налоговый вычет можно получить и до окончания налогового периода при обращении к работодателю,

предварительно подтвердив это право в налоговом органе. Для этого налогоплательщику необходимо:

1

Написать в произвольной форме заявление на получение уведомления от налогового органа о праве на имущественный вычет.

2

Подготовить копии документов, подтверждающих право на получение имущественного вычета.

3

Предоставить в налоговый орган по месту жительства заявление на получение уведомления о праве на имущественный вычет с приложением копий документов, подтверждающих это право.

4

По истечении 30 дней получить в налоговом органе уведомление о праве на имущественный вычет.

5

Предоставить выданное налоговым органом уведомление работодателю, которое будет являться основанием для неудержания НДФЛ из суммы выплачиваемых физическому лицу доходов до конца года.

При подаче в налоговый орган копий документов, подтверждающих право на вычет, необходимо иметь при себе их оригиналы для проверки налоговым инспектором.

Пошаговая инструкция по получению имущественного вычета при строительстве дома

Получение НВ – несложная процедура, но следует соблюдать определенный порядок.

Шаг 1. Сбор необходимых документов

- Заявление на получение НВ;

- паспорт заявителя;

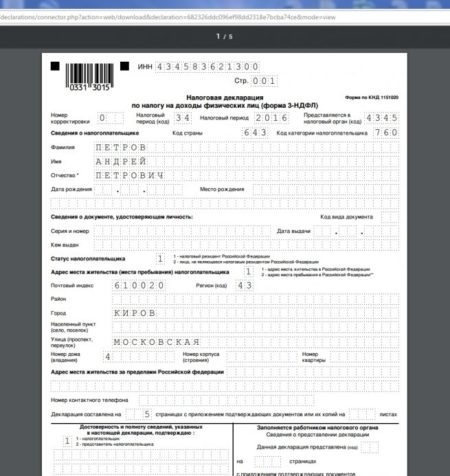

- декларация по форме 3-НДФЛ;

- справка 2-НДФЛ, чтобы подтвердить доход и сумму удержанного налога;

- документы о праве собственности на построенный дом;

- выписка из ЕГРН;

- договор купли-продажи земли и о праве собственности на нее (если на получение вычета заявлены расходы на приобретение этого участка);

- документы, подтверждающие расходы (квитанции, товарные и кассовые чеки, акты о закупке материалов у физических лиц с указанием паспортных данных и адреса продавца, выписки из банка о перечислении денег продавцу или подрядчику, договор строительного подряда);

- справка из банка об уплате процентов (если возврат налога будет осуществляться с суммы процентов по ипотеке).

Это основной перечень документов. Дополнительно, в зависимости от ситуации, он может включать свидетельства о заключении брака, о рождении, постановление об установлении опеки.

Шаг 2. Передача документов налоговому агенту

После того как пакет документов будет подготовлен, необходимо предоставить его в налоговый орган по месту жительства. Это можно сделать непосредственно в ФНС, в подразделении МФЦ или через портал Госуслуг.

Шаг 3. Получение НВ или отказа

После приема документов у ФНС есть 3 месяца для проверки документов. Далее в течение 10 дней заявителю направляется ответ, и не более чем через месяц деньги поступят на счет.

Если налоговый агент откажет в возврате налога, то можно обжаловать решение в судебном порядке.

Существует другой способ получения НВ – через работодателя. При таком варианте возврат будет осуществляться в виде налогового послабления, т. е. работодатель не будет удерживать тринадцать процентов от заработной платы.

Чтобы оформить НВ таким способом, необходимо предоставить в бухгалтерию по месту работы соответствующий пакет документов (см. Шаг 1.). Обязательно предоставить оригиналы этих документов налоговому агенту. По истечении 30 дней заявитель получает решение, и можно будет предоставить его работодателю.

Вам может быть интересно: как получить имущественный вычет при покупке квартиры?

Когда можно оформить возврат налога за стройку?

Компенсация за строительство возможна лишь только после оформления права собственности на недвижимость (ст. 220 п. 3 пп. 6 НК РФ). Поскольку обязательным документом для того, чтобы вернуть налог за стройку, является выписка из ЕГРН.

Право на налоговую льготу за строительство не имеет срока давности. Но учитывайте, что вернуть налог можно за три предшествующих года.

Пример

Андреев оформил жилой дом в собственность в 2016 году и льготу не оформлял. В 2022 году он имеет право вернуть налог за 2021, 2020 и 2019. Если дохода за эти годы не хватит, чтобы получить всю сумму, он продолжит получение вычета в будущем: в 2023 году оформит декларацию за 2022 год, в 2024 за 2023 и так далее, до полного исчерпания льготы.

Как получить: процесс оформления

Процессом получения данной льготы может заниматься любой человек, поскольку процедура считается оперативной и простой. Для этого достаточно только правильно собрать документы, с которыми налогоплательщик обращается в ФНС. Вычет может предоставляться даже по месту работы гражданина, поэтому заявление с бумагами придется передавать работодателю. Наиболее часто граждане предпочитают получать деньги на банковский счет, поэтому обращаются за вычетом в отделение ФНС.

Сбор документов

Самым сложным этапом получения вычета при строительстве дома считается подготовка документации. В пакет документов входят следующие бумаги:

- договор покупки участка земли, если заявляется вычет на данную территорию;

- договор, составленный с подрядчиком, по которому возводился жилой дом, причем документ можно подписать не только с компанией, но и ИП или самозанятым специалистом;

- платежные документы, выступающие подтверждением понесенных расходов, причем к ним относятся банковские выписки, чеки, квитанции, расписки, акты или иные аналогичные бумаги;

- если оформлялся кредит, то необходим кредитный договор, а также выписка, содержащая сведения об уплаченных процентах.

Важно! Если строительством дома занималось несколько подрядчиков, то обязательно подготавливаются контракты, подписанные со всеми специалистами.

С начала 2022 года не требуется документация, подтверждающая право собственности налогоплательщика на дом или землю, поскольку все данные сотрудники ФНС могут получить из ЕГРН.

Когда подается документация

Подать заявление на получение вычета можно только на следующий год после завершения строительства дома. Для этого нужно собрать полный пакет документов, а также провести процедуру экспертизы, которая подтверждает жилое назначение строения. Воспользоваться льготой могут исключительно лица, которые являются официальными владельцами недвижимости, поэтому указаны в ЕГРН в качестве собственников объекта.

Право на вычет отсутствует на тот период, когда строение считается нежилым. Поэтому отсутствует необходимость подавать декларацию. Право на льготу появляется после присвоения строению статуса жилого. Допускается, чтобы чеки и другие платежные документы были датированы прошлыми годами. Важно собрать всю платежную документацию, которая имеет отношение к строительству объекта. Только после этого заполняется декларация по форме 3-НДФЛ.

Если на строительство жилья было потрачено меньше, чем максимальная сумма, равная 2 млн. руб., то появляется остаток, который можно запросить за следующие покупки недвижимости или строительство жилого строения.

К вычету не принимаются расходы, которые были понесены родственниками, а также не учитывается стоимость работы, выполненной своими руками.

Кому положен налоговый вычет и на какие расходы он распространяется

Согласно ст. №220 НК РФ, возврат потраченных средств возможен только после оформления права собственности на дом, и вступает в силу по окончанию года.

Сэкономить на уплате подоходного налога можно при:

- При покупке участка под застройку;

- В случае приобретения «недостроя»;

- Закупка строительных материалов;

- Оплата услуг строителей и подрядчиков;

- Затраты на планировочную, проектную документацию и сметы на строительно-монтажные работы.

При расчете вычета не будут учтены расходы на:

- Перепланировку или реконструкцию построенного дома;

- На монтаж труб и сантехники;

- Возведение вспомогательных помещений – хозпостроек, гаража, бани, сарая и др.

Документы для оформления вычета:

- Заполненная налогоплательщиком декларация по форме 3-НДФЛ;

- Свидетельство о регистрации прав собственности (оригинал и копия);

- Копии всех бумаг и квитанций, подтверждающих произведенные затраты на строительство дома;

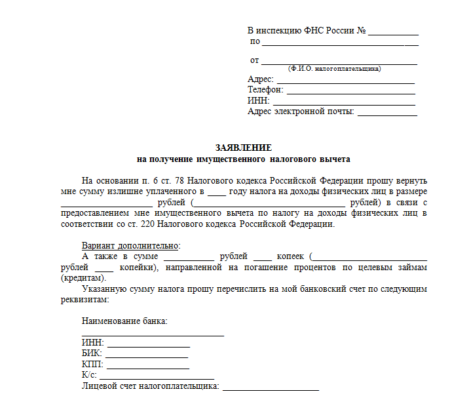

- Заявление в письменном виде на получение возврата уплаченных средств;

- Документы, подтверждающие факт уплаты налога;

- Оригинал и копия документов, удостоверяющих личность;

- Если речь идет об ипотечном кредите – прикладывается копия кредитного договора и квитанции об уплате платежей и процентов.

Если отделку завершили после оформления права собственности на недвижимость

Частый вопрос — как действовать, если отделочные работы были закончены после регистрации дома, а значит и документы на расходы получены позже. Можно ли учесть такие затраты и получить компенсацию?

Федеральная налоговая служба по этому поводу дала пояснения:

…по мнению ФНС России, расходы, связанные с отделкой жилого дома, произведенные после регистрации права собственности на жилой дом, могут быть включены в состав имущественного налогового вычета, в том числе и в том случае, если ранее налогоплательщику имущественный налоговый вычет в сумме расходов, связанных со строительством данного жилого дома, уже был предоставлен. При этом общая сумма расходов, связанных в том числе со строительством и отделкой жилого дома, принимаемых к учету при предоставлении налогоплательщику имущественного налогового вычета, не может превышать 2 000 000 рублей.

Основание: Письмо ФНС России от 22.04.2016 № БС-4-11/7253@, Минфина России от 22.04.2016 № 03-04-05/23340.

Какие документы нужно иметь для оформления возврата средств

Чтобы оформить получение вычета по имуществу согласно требуемым законом правилам, необходимо представить в налоговую инспекцию следующие бумаги:

- Справка со сведениями о построенном жилище из Единого государственного реестра недвижимости.

- Декларационный бланк 3-НДФЛ, заполненный плательщиком самостоятельно.

- Ксерокопии платежных документов и других бумаг, свидетельствующих о возникновении затрат. Они могут существовать в виде:

- копий заключенных с физическими лицами договоров или расписок от них, с указанием паспортных данных и реквизитов;

- копии заключенных со строительными фирмами договоры, поручения по платежам и т.п.;

- товарные чеки по оплате материалов, использованных во время строительства и отделочных работ;

- заявление, написанное собственником жилья, в котором он требует предоставления вычета;

- справка от бухгалтерского отдела по месту работы 2-НДФЛ;

- ксерокопии всех страниц паспорта.

- Если гражданин получает вычет на покрытие процентов по целевому займу, взятому в кредитной организации на возведение жилого дома, необходимо предоставить:

- договор между банком и берущим займ;

- справка по уплате процентов банку.

Не знаете как заполнять бланки 2-НДФЛ и 3-НДФЛ ? Вы можете ознакомиться с данными темами на нашем портале. Пошаговые инструкции, образцы бланков, а также как избежать основных ошибок при заполнении декларации.

Видео — Полный пакет для налогового вычета

Вычет для супругов при строительстве жилья

Если жилой дом был построен в браке, то налоговый вычет за постройку жилья могут получить оба супруга.

Пример

Семья Сидоровых купила участок и построила коттедж, оформив его как жилой. В общей сумме их расходы составили 7 млн рублей. Теперь и Сидоров, и его жена имеют право подать заявление на возврат налога. И каждый из них может получить по 260 000 рублей.

Гражданин Харламов с супругой построили жилой коттедж за 3 млн руб. Они могут разделить налоговую льготу по своему усмотрению — пополам (по 1,5 млн) или один получит полный вычет 2 млн, а второй оставшуюся часть — 1 млн.

Какие расходы по строительству нельзя включить в вычет

Вы не сможете получить вычет по расходам на:

- перепланировку или переустройство уже построенного дома;

- реконструкцию уже построенного дома (надстроили этаж или пристройку);

- установку сантехники, душевой кабины, газового или иного оборудования;

- возведение на участке дополнительных построек или сооружений (например, гаража, забора, бани, сарая и т.д.)

Пример: Сидоров В.В. построил на своем участке жилой дом, кирпичный гараж и баню. Сидоров может включить в налоговый вычет только расходы на строительство и отделку дома.

Кто имеет право на имущественный вычет при строительстве

Налоговый Кодекс предъявляет ряд требований к лицам, которые могут обращаться в ФНС для оформления возврата.

Вы должны:

- Быть резидентом РФ: проживать в России более 183 дней в течение 12 месяцев, идущих подряд;

- Иметь доход, с которого уплачивается 13% НДФЛ.

С 2021 г. изменился перечень доходов, которые можно учитывать к имущественному вычету. Такими доходами могут быть:

|

№ |

|

|

1. |

Оплата по трудовому договору или договору ГПХ |

|

2. |

Оплата за оказание услуг |

|

3. |

Доход от сдачи в аренду квартиры |

|

4. |

Продажа/получение в дар имущества (кроме ЦБ) |

|

5. |

Некоторые другие доходы |

Если вы не удовлетворяете этим требованиям, то налоговый вычет за строительство вам предоставляться не будет.

Максимальная сумма, доступная к получению

Величина компенсации от государства, выдаваемой на возведение или доведение до ума жилого объекта на земельном участке, определяется по стандартной для имущественного вычета схеме, то есть так же, как и для других разновидностей имущества.

Какой может быть величина компенсации

Максимально можно вернуть не более 13% от общей суммы совершенных при возведении объекта затрат, при этом не дозволяется превышение суммы в 2 000 000 рублей.

Ежегодно вы имеете право на возвращение суммы, не превышающей отчисленных с ваших доходов в бюджет страны в это же время в совокупности средств. Если за указанное время вы не получите деньги в полном размере, то оставшуюся часть перемещают к выплате на последующие 12 месяцев и так пока все деньги в полагающемся объеме не будут возвращены.

Приведем пример. В 2014 году вы возвели на участке дом для дальнейшей жизни в нем. Суммарно затраченные на процедуру возведения и отделочные работы средства составили 10 000 000 рублей. Вы имеете право на возврат налога согласно покрытию затрат в размере не более 2 миллионов рублей от суммы. Однако, поскольку вы замужем, ваш муж также может претендовать на возвращение средств в размере 13% от двух миллионов и получается, что от 10 миллионов будут компенсированы всего четыре.

Если же вы брали ипотеку и дом строили не в 2014, а в 2013 году, то погасить можете полностью все отданные проценты, без ограничений, так как такие ограничения вступили в силу лишь в 2014 году, с первого дня января месяца.

Если же, как в задачке выше, дом приобретен в 2014, то получить на покрытие процентов можно максимально 13% от 3 000 000 рублей, то есть 390 000 рублей.

Вы имеете право на получение компенсации кредитных процентов лишь в том случае, когда дом был оформлен, как жилье, с правом регистрации в нем. Помимо прочего, вы имеете право на подачу вычета также по произведенным при строительстве расходам, а не только на ипотечные проценты.

Когда возникает право на имущественный вычет на постройку дома

Для того чтобы получить налоговую льготу на построенный дом,

надо учесть ряд условий.

- Вы приобрели земельный участок и возвели на нем жилой дом. Речь

идет именно о доме, а не о строении. Так как в соответствии с

действующим российским законодательством, термины «жилой дом» и

«жилое строение» — не одно и то же.

Есть письменные разъяснения ФНС РФ и Минфина РФ о том, что

приобретение жилого строения, не признаваемого жилым домом, не

является основанием для получения имущественного вычета.

Так что же считается жилым домом, а что жилым

строением?

- Жилой дом построен для проживания с правом прописки в нем,

зарегистрирован в Росреестре, о чем имеется свидетельство о праве

собственности или выписка из ЕГРН. - Жилое строение. На строительство нет разрешительных документов,

здание не введено в эксплуатацию, прописаться в нем нет

возможности.

Пример. В 2021 году вы купили участок земли под личное подсобное

хозяйство и построили на нем дом. По документам он оформлен, как

жилое строение без права регистрации. Налоговый вычет вам не

положен. Но если на земельном участке для садоводства построен

жилой дом, то вычет положен по расходам на строительство и покупку

земли.

- Дом куплен на стадии строительства и достроен. Чтобы получить

имущественный вычет не только при покупке дома, но и на его

строительство, внимательно составьте договор купли-продажи. В нем

должно быть указано, что вы приобретаете объект незавершенного

строительства.

Например, в коттеджном поселке продавался участок земли с

недостроенным домом. Вы оформили договор купли-продажи и прописали,

что покупаете объект незавершенного строительства.

После того, как вы достроите дом и получите выписку из ЕГРН о

праве собственности, можете подавать документы в инспекцию. В

налоговый вычет на имущество пойдут расходы на покупку

недостроенного дома и расходы на строительство.

Например, вы купили дом и перестроили его: провели

реконструкции, расширения и улучшения. Так как вы приобрели уже

готовый дом, а не объект незавершенного

строительства, вы не сможете включить в налоговый вычет

затраты на строительство.

Не всегда отделка дома заканчивается вовремя. Часто появляются

работы, которые необходимо продолжить после получения выписки из

ЕГРН. Попадают ли в налоговый вычет расходы на отделку дома после

получения права собственности?

Пример из практики налоговых экспертов онлайн-сервиса НДФЛка.ру

Алексей Т. обратился к нам за помощью по такому вопросу. В 2019

году он купил недостроенный дом, а стройку закончил в 2021 году.

Тогда же оформил право собственности. Общая сумма всех расходов

составила 1,5 млн рублей. В 2022 году он продолжил отделку дома и

уже потратил на это 700 тыс. рублей. Клиент хочет задекларировать

расходы за 2021 год и спрашивает, можно ли в дальнейшем дополучить

вычет на работы в 2022 году.

Эксперт изучил документы и доходы Алексея и предоставил

консультацию.

- За 2021 год Алексей вправе получить вычет на

достройку дома в сумме 1,5 млн. рублей. - Согласно письменным разъяснениям ФНС РФ и

Минфина РФ расходы, понесенные после получения права собственности

на дом, можно внести в декларацию. Поэтому, в 2023 году клиент

может заявить сумму затрат на отделку дома в 2022 году, но в

пределах 500 тыс. рублей, так как лимит имущественного вычета — 2

млн. рублей. В итоге в 2022 году на счет клиента вернется 195 тыс.

рублей (1,5 млн * 13%), а в 2023 — 65 тыс. рублей (500 тыс.*

13%).

Клиент заказал услугу «Быстровычет», по которой через неделю получил

на счет 195 тыс. рублей за 2021 год.

Порядок получения вычета по налоговой декларации (по форме 3-НДФЛ)

^К началу страницы

Для получения имущественного вычета по окончании года, налогоплательщику необходимо:

1

Заполняем налоговую декларацию (по форме 3-НДФЛ).

2

Получаем справку из бухгалтерии по месту работы о суммах начисленных и удержанных налогов за соответствующий год по форме 2-НДФЛ.

3

Подготавливаем копии документов, подтверждающих право на жильё, а именно:

- при строительстве или приобретении жилого дома –

свидетельство о государственной регистрации права на жилой дом; - при приобретении квартиры или комнаты – договор о приобретении

квартиры или комнаты, акт о передаче налогоплательщику квартиры или

комнаты (доли/долей в ней) или свидетельство о государственной регистрации

права на квартиру или комнату (долю/доли в ней); - при приобретении земельного участка для строительства или под готовое жилье

(доли/долей в нём) – свидетельство о государственной регистрации права собственности

на земельный участок или долю/доли в нём и свидетельство о государственной регистрации

права собственности на жилой дом или долю/доли в нём; - при погашении процентов по целевым займам (кредитам) – целевой кредитный

договор или договор займа, договор ипотеки, заключенные с кредитными или иными организациями,

график погашения кредита (займа) и уплаты процентов за пользование заёмными средствами.

Поскольку с 2016 года прекращена выдача свидетельства о государственной регистрации права собственности, вместо него налогоплательщик вправе в качестве подтверждающего документа представить выписку из Единого государственного реестра прав на недвижимое имущество и сделок с ним (ЕГРП).

4

Подготавливаем копии платёжных документов:

- подтверждающих расходы налогоплательщика при приобретении имущества (квитанции к приходным ордерам,

банковские выписки о перечислении денежных средств со счёта покупателя на счёт продавца, товарные и кассовые чеки,

акты о закупке материалов у физических лиц с указанием в них адресных и паспортных данных продавца и другие документы); - свидетельствующих об уплате процентов по целевому кредитному договору или договору займа, ипотечному

договору (при отсутствии или «выгорании» информации в кассовых чеках такими документами могут служить

выписки из лицевых счетов налогоплательщика, справки организации, выдавшей кредит об уплаченных процентах за пользование кредитом).

5

При приобретении имущества в общую совместную собственность подготавливаем:

- копию свидетельства о браке;

- письменное заявление (соглашение) о договорённости сторон-участников сделки о распределении

размера имущественного налогового вычета между супругами.

6*

Предоставляем в налоговый орган по месту жительства заполненную налоговую декларацию с копиями документов,

подтверждающих фактические расходы и право на получение вычета при приобретении имущества.

*В случае если в представленной налоговой декларации исчислена сумма налога к возврату из бюджета, вместе с налоговой декларацией

необходимо подать в налоговый орган заявление на возврат НДФЛ в связи с расходами на приобретение имущества.

Размер налогового вычета на строительство дома

В имущественный вычет входит сумма, которую вы потратили на

жилье, но она ограничена Налоговым кодексом РФ до 2 млн рублей.

Поэтому для целей налогового вычета, расходы на землю и

расположенный на ней дом, не могут превышать эту сумму. На счет

вернется до 260 тыс. рублей (13% * 2 млн).

Напомним, что возмещают расходы

налоговые резиденты РФ, имеющие официальный доход и отчисляющие

с него НДФЛ по ставке 13 или 15%.

Размер налогового вычета за дом не может превышать ваши затраты.

Если на покупку или строительство дома вы потратили 1,5 млн рублей,

то и налоговый вычет будет 1,5, а не 2 млн рублей.

Если в течение года вы получили не всю сумму, остаток не сгорает

и переходит на последующие годы до полного исчерпания положенной

суммы.

Пример. Вы купили участок и построили дом. Общая сумма затрат

составила 8 млн рублей. Вы можете получить возврат, исходя из

установленного лимита, а значит 260 тыс. рублей (2 млн * 13%).

Если вы состоите в официальном браке, то ваш супруг также может

претендовать на вычет за строительство дома. Так каждый из вас

вправе получить по 260 тыс. рублей, то есть 520 тыс. рублей на

семью.

Если вы покупали или строили дом на кредитные деньги, то можете

вернуть НДФЛ с процентов, выплаченных банку. Размер процентов,

принимаемых к вычету, составляет 3 млн рублей. В расчет входят

фактически выплаченные банку проценты.

Пример. В 2018 году вы взяли ипотечный кредит в размере 10 млн

рублей и купили недостроенный дом. В конце 2020 года закончили

строительство и получили документ о праве собственности. Подавать

заявление на вычет решили в 2022 году.

На сегодняшний день вами выплачено в банк 3 млн рублей

процентов. Вы имеете право получить вычет на 3 млн. рублей, а

вернуть: 13% х 3 млн руб. = 390 тыс. рублей.

Если вы продолжаете выплачивать проценты, то больше не получите

право на вычет, так как уже выбрали лимит.

Если вы состоите в официальном браке, то ваш супруг также может

претендовать на вычет по процентам. Каждый из вас может получить до

390 тыс. рублей, то есть до 720 тыс. рублей на семью.

До 1 января 2014 года налоговый вычет по ипотечным

процентам не имел ограничений. За дом, построенный до

этого времени, вы получаете вычет на всю сумму уплаченных в банк

процентов. Вы можете ежегодно оформлять вычет на фактически

выплаченные в течение прошедшего года проценты, пока не выплатите

все.

В каких случаях ФНС вернет деньги

По закону, налоговый вычет при постройке частного дома положен тем, кто построил жилой объект. Кроме того, деньги компенсируют и по уплаченным ипотечным процентам, если плательщик взял ипотеку на постройку.

ВАЖНО!Расходы возместят только при постройке жилого дома. Если построенный объект не относится к жилью, деньги не вернут (письмо Минфина № 03-04-05/85909 от 07.11.2019).

По сути, налогоплательщик вправе обратиться за компенсацией в двух случаях:

- При постройке жилого дома: если в таком объекте есть возможность регистрации жителей. Для строений без права регистрации граждан налоговики вычет не оформят (письмо Минфина № 03-04-05/27085 от 03.05.2017; письмо ФНС России № ГД-4-11/2924@ от 15.02.2018).

- При покупке недостроенного жилья и его достройке. Важное условие: объект необходимо обозначить только как незавершенное строительство. При оформлении договора купли-продажи проверьте статус объекта. В противном случае льготу на строительство не подтвердят.

Плательщику компенсируют фактически произведенные и подтвержденные затраты. В такие расходы включают:

- покупку земли под строительство (письмо Минфина № 03-04-06/78611 от 08.09.2020);

- разработку проекта и сметы;

- приобретение недостроенного жилого объекта;

- покупку строительных материалов;

- затраты на выполнение строительных работ и связанных услуг.

Компенсировать затраты на перепланировку, переустройство готового объекта или его реконструкцию, возведение пристроек и иных построек на участке нельзя.

Получение вычета в упрощенном порядке

^К началу страницы

Имущественный налоговый вычет можно получить по окончании года в упрощенном порядке без представления налоговой декларации (по форме 3-НДФЛ) и документов, подтверждающих право на вычет.

Источником данных, подтверждающих право на вычет, будет информация, имеющаяся в распоряжении налоговых органов, в том числе, полученная налоговыми органами в рамках информационного обмена с внешними источниками – банками, органами исполнительной власти.

При наличии у налогоплательщика права на получение имущественных налоговых вычетов за соответствующий налоговый период, заявителю будет направлено в личный кабинет налогоплательщика предзаполненное заявление на получение налогового вычета в упрощенном порядке, для его дальнейшего акцептования.

Подробная информация о получении налоговых вычетов по НДФЛ в упрощенном порядке содержится в разделе «Упрощенный порядок получения вычетов по НДФЛ»

Вычет на расходы по уплате процентов по кредитам (ипотеке) на строительство

Если Вы оформили целевой кредит на строительство жилого дома (это должно быть прописано в кредитном договоре), то Вы имеете право получить вычет по уплаченным кредитным процентам.

Пример: Петров А.В. оформил ипотечный кредит на строительство жилого дома. У Петрова есть право заявить на получение вычета как на строительство, так и на расходы по уплате процентов по ипотеке.

Подробнее о вычете по кредитным процентам Вы можете прочитать в разделе «Вычет по ипотечным процентам».